2021年台灣保險密度和保險滲透度統計表

2021年台灣保險密度和保險滲透度統計表

記者吳欣恬、王孟倫/專題報導

台灣人愛買保險,但偏愛「儲蓄」更甚於「保障」,以至於保障不夠。(記者靳昌玲攝)

台灣人愛買保險,但偏愛「儲蓄」更甚於「保障」,以至於保障不夠。(記者靳昌玲攝)

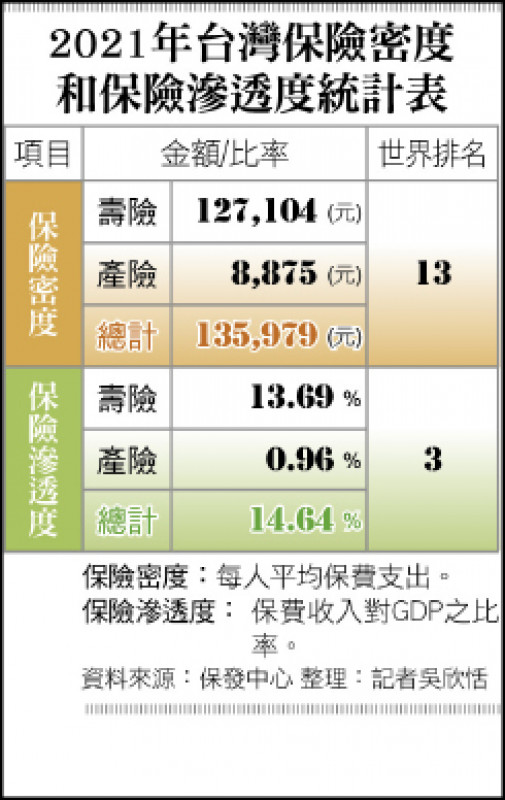

我國保費收入直直落、今年全年預計將「連四跌」。不過,台灣人愛買保險,卻是眾所皆知。根據統計,2021年我國「保險滲透度」位居世界第3,「保險密度」為全球第13、亞洲第4;儘管,國人保單買很多,但民眾卻重視「儲蓄」更甚於「保障」。

所謂「保險滲透度」,是指保費收入對GDP(國內生產毛額)之比率;「保險密度」是每人平均保費支出。

根據保險發展中心引述調查資料顯示,我國的「保險滲透度」去年為14.64%,雖然比例創下2007年以來最低紀錄;不過,若進一步比較世界各國的話,這項指標台灣是全球第3,過去還曾拿過第1名。

台灣是保險大國 各指標居前段班

至於「保險密度」為去年是新台幣13萬5,979元,創2015年以來最低,與保費收入同樣也是連續三年走跌;不過,台灣仍是世界第13名、亞洲名列第4,僅次於澳門、香港及新加坡等人口較少國家或地區。

雖然,台灣「保險滲透度」和「保險密度」在全球穩居前段班,但調查亦顯示,仍有不少國人自認保障不足,最主要的原因還是在於台灣人普遍喜愛購買儲蓄險,導致保單內容保障成分不高。

對此,保發中心董事長桂先農說,台灣已是世界的保險大國,過去幾年我國保險業蓬勃發展,更引起各國高度重視,但保險國際化的程度,還必須多加油。

國人壽險死亡給付 連60萬都不到

尤其,根據保發中心的資料,2021年國人平均壽險保費支出12萬7,104元,但同樣是2021年,平均每人壽險死亡給付的保險金卻僅57.3萬元。

「連60萬都不到,顯然國人對保險保障的配置,有很大問題!」壽險業主管說,主因在於國人買保險重視「儲蓄」更甚於「保障」,也因此儲蓄險非常受歡迎,但這類型的保險商品保障成份低,進而導致國人的平均死亡給付偏低,出現保險保障不足的情況,也讓許多人常常抱怨,「為什麼保了那麼多,卻感覺保障很不夠」。

對此,保發中心表示,最近10年壽險儲蓄型商品成為民眾理財重要工具,保費收入大量增加,結果,造成壽險資金去化壓力;其中,過去長期的低利率讓儲蓄型商品銷售縮減,也促使壽險業者轉向發展投資型保單或健康險、傷害險。

金管會積極推動 保障型壽險商品

「我們希望保險商品能回歸到保險的本質,也就是保障多一點。」金管會官員強調,雖然國內保費收入持續下滑,但其實相較世界各國,金額還是蠻高的;但另一方面,也發現目前擁有1張以上保障型壽險保單的的民眾,占比為69%。換言之,有31%民眾沒有任何1張保障型壽險保單。

因此,提高國人保單保障額度,成為近幾年金管會保險局的政策重點目標。

例如:金管會要求集保結算所規劃結合保障、退休投資的「退休準備平台」,並由基富通證券於該平台中建置保險專區之「保障型保險商品平台」,去年正式上線,提供民眾網路投保保障型保險商品新管道。

此外,金管會也開放推動「純網路保險公司」,其中一項政策目標,就是希望透過純網保,讓保障型保單商品在國內能更為普及。