相关连结:https://www.ctee.com.tw/news/20240107700071-439901

专家授三招 重疾保险无障碍:保障需求要足额、保费预算要契合、保单规划要组合

已将目前网页的网址复制到您的剪贴簿!

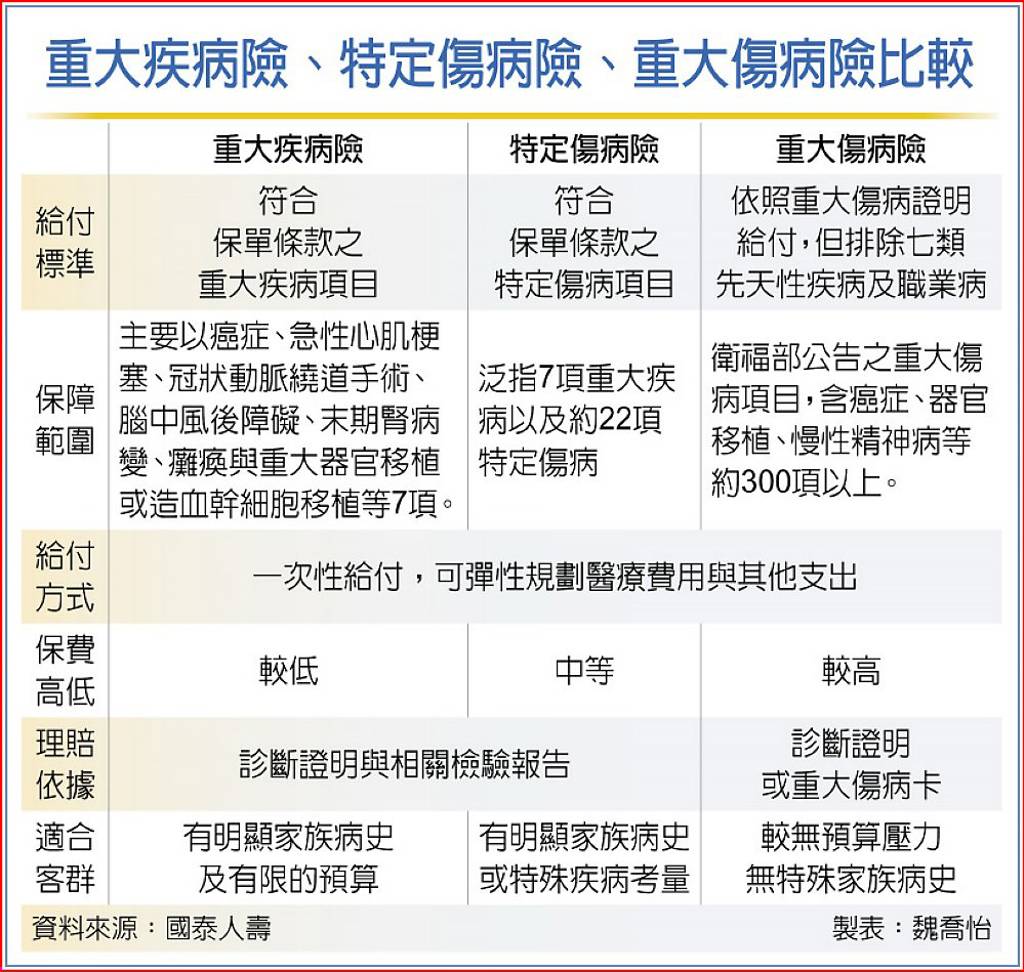

「重大疾病险?我有保啦!」许多民众常在保单健检时冒出这样的疑问,才发现原来保障涵盖范围大不同,寿险业者表示,「重大疾病险、重大伤病险、特定伤病险」其实都不一样,想安排好最适合的保障,要先搞清楚各项商品的保障内容与条件,才不会有「选择障碍」,也避免买到不符合需求的商品或发生争议。

国泰人寿指出,「重疾三保思考术」可评估出最适合自己的保障规画,一是保障需求要足额,据政大彭金隆教授建议重大疾病/重大伤病至少要有200万元的保障,才能弥补立即性庞大的治疗费用;二是保费预算要契合,保障范围愈广可能伴随保费愈高,建议先选最符合自己需求的保障项目,并且在可负担保费范围内选择适合的保单,尽可能提高保额以满足所需的保障。

三是保单规划要组合,不同保单有其各自的优劣势,在评估险种保障项目与保费差异后,可以透过「组合式保单」整合各险种优点,以搭配性满足多重需求。

台新人寿认为,重大疾病险、重大伤病险及特定伤病险都是在保障保户罹患某些严重的疾病时,给予一笔保险金给付,协助保户专心治疗或用来补助无法工作之经济损失。三者的差别在於保障的疾病范围不同,三种类型商品的给付内容及伤病定义皆有不同,彼此拥有不同的保障范畴,具有互补性,互相无法完全取代。建议可参考家族病史、国人十大死因等,优先选择能满足自身较大需求的商品,有余力时可逐步加强完整保障。

富邦人寿强调,重大疾病险主要针对金管会所定义的七项重大疾病提供保障,七大项目中有五项与国人十大死因有关,包含癌症(重度)、急性心肌梗塞(重度)、冠状动脉绕道手术、末期肾病变、脑中风后障碍(重度)、瘫痪(重度)及重大器官移植或造血干细胞移植,这类保单CP值高,适合年轻族群及早规划以小钱建构大保障。

重大伤病险是以健保重大伤病范围为依据,涵盖22大类、可细分300项以上的重大伤病,且保障范围只增不减,包含保单「订立时」与「诊断确定当时」的公告项目,提供整笔给付保障,不仅保障范围最广、理赔给付也清楚明确,可以填补有些健保不给付的新型疗法或药物高额费用,或补强收入中断的经济风险,成为近年民众补强医疗保障最夯的一次给付型保单。