多年服務新手父母的經驗,發現父母對於孩子的保障規劃常陷入兩難,想給孩子最好,總希望所有保障能一次到位,但預算也希望花在刀口上。建議先保大再保小,是規劃小孩保障應有的觀念,在規劃孩子保障時,別忘了同步檢視父母自身保障是否足夠,做好自身保障,才能在風險來臨時不致影響家庭經濟,彌補收入中斷的風險,保障孩子生活無虞。

孩子隨著成長階段,會有不同的保障需求,加上醫療技術進步、保險商品與時俱進,規劃前父母可先評估自己最擔心孩子發生什麼風險,及家庭對於該風險的承受能力如何?藉此釐清對孩子發生風險時的承受度,並依據風險發生的機率,及風險發生後產生醫療費用由多寡來規劃。

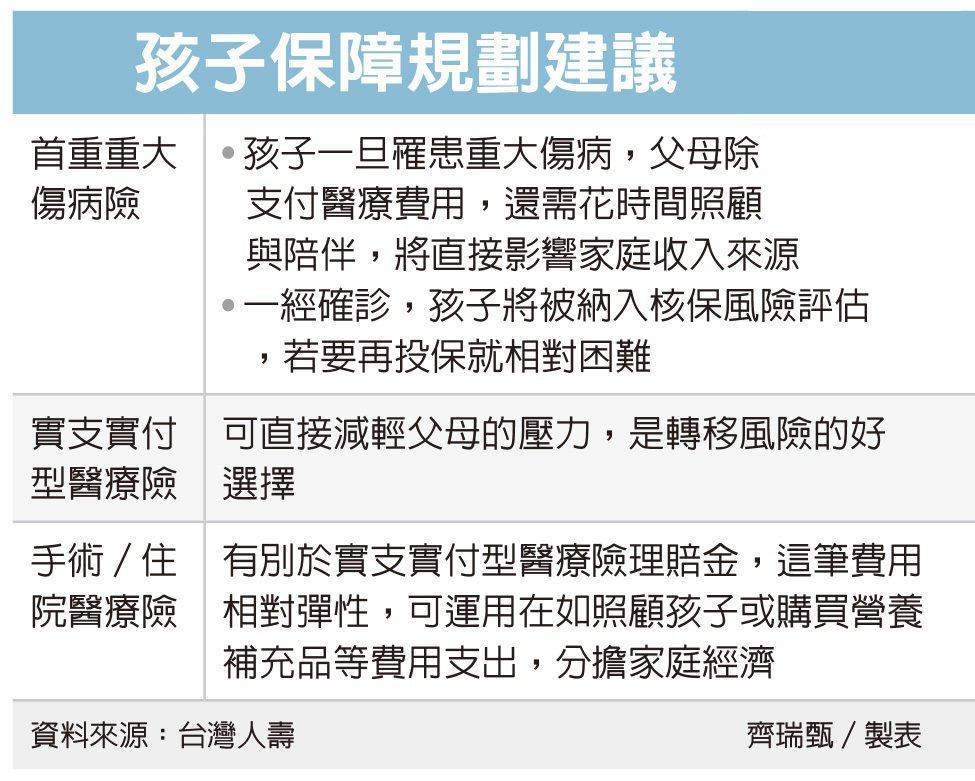

小孩保障規劃首重重大傷病險,並以附加實支實付型醫療險及手術/住院醫療險為輔,年紀小雖然罹患重大傷病的機率相對年長者低,但孩子一旦罹患重大傷病,產生的醫療費用卻相對可觀,父母除了支付醫療費用,還需花時間照顧與陪伴,透過保障規劃轉移風險,減低經濟衝擊,實支實付型醫療險理賠金,可直接減輕父母的壓力,而手術及住院醫療險,提供定額的手術或住院給付,則可彈性運用在照顧孩子或購買營養補充品等費用支出上,減輕父母的壓力。

另提醒,孩子成長階段面臨不同風險,保單需要每年檢視調整,確保醫療技術持續進步下,孩子的醫療保障內容能跟上時代。

依孩子的成長歷程,0歲至7歲從剛學會走路到學騎腳踏車,較容易發生如骨折等意外,該階段應加強意外險日額、實支實付及骨折險保障。

而8歲至18歲青春期的孩子,因荷爾蒙及同儕效應等相對容易衝動、喜歡挑戰,除檢視意外險額度、意外失能保障外,家庭責任保險附加傷害保險以及特定意外多倍保障是不錯的選擇。

重大傷病險的保障範圍也列有慢性精神疾病,依據衛生福利部公布2019年國人死因數據,自殺雖非十大死因之一,但卻是青壯年(15歲至24歲)族群死亡原因第二名,因慢性精神病就醫人數,也高居前三名,顯示青少年的情緒容易被忽略,長期影響導致青少年慢性精神疾病發生,父母多關心青春期的孩子,遇課業與同儕間壓力給予開導紓解,幫助孩子健康長大。

(本文由台灣人壽千聚通訊處業務主任盧雅鈺提供,記者齊瑞甄整理)