相关连结:https://wealth.businessweekly.com.tw/m/GArticle.aspx?id=ARTL ...

为了帮助保户藉由一些简单的对话,探探销售人员对於投资型保单的专业程度,或是了解业务员在销售并赚取佣金之余,有没有真正站在保户的立场设想?个人建议想要购买投资型保单的保户,至少要向业务员或理专问清楚以下问题:

问题1》为什么你会推荐这张投资型保单给我?它哪一点适合我?

个人认为从这个题目,其实可以知道业务员,是为了推销而推销,或是真正为保户需求考量下的良心推荐。

问题2》这张投资型保单的费用有多少?

请保户一定要注意「所有费用」的收取。不能只看看得见的「保费费用」及「代操费用(类全委保单收的帐户管理费)」,还要知道所有看得见,与隐藏起来的总费用。

问题3》这是属於「资产拨回」的类全委保单吗?

建议保户一定要问以下几个问题:它与「连结月配息基金」的投资型保单有何不同?这张保单的预计拨回率有多少?确定是每月拨回吗?单位净值低於多少,就不会拨回?所领的配息,会不会配到本金?如果领息,可以领多久?这个帐户过去的配息(拨回)状况,以及它的波动率等资料?

投资型保单所谓的「拨回」,并非是每月固定的。保户可以由此问题,测验一下销售人员是否诚实?目前各个类全委保单的年化拨回率,普遍约有5%的水准。当然,拨回率愈高愈好,但是,投资人也要考虑拨回率太高的(例如8%~10%以上),基本上很难不配到本金的,特别是这段全球股债价格都大幅下跌的期间。所以,保户除了问拨回率高低外,更要进一步询问连结标的的风险程度(例如α、β值及标准差等)如何?才能作为自己是否真正购买的参考。

另外,如果销售业务员连配息标的的波动率资料都没有,还要继续跟你扯「过去的绩效,不代表未来」,或是「投资要看长期,不是短期波动」的话,保户可能要特别小心,自己只是待宰肥羊而已。而假设看到的「含息报酬率」走势图曲线,一路平坦或向下走,几乎可以确定这绝对不是你应该选的标的。如果担心有可能无法每月都领到固定资产拨回,且不能接受配息会吃到本金的保户,真的就不适合选择资产拨回的保单。

问题4》为什么只推荐1张保单给我?

「你为什么只有推1张给我,可否推荐至少3张让我挑,同时请建议我购买的优先顺序,并告诉我原因?」保户可以由这个问题,侧面了解销售业务员的推荐逻辑,以及他是否真的了解你的需求?

问题5》你会推荐哪些基金给我?原因何在?

「不论保单所连结的是众多的基金、ETF或类全委帐户,请问你会推荐哪一些基金给我连结?请问你推荐这档标的的原因为何?」虽说标的是他人推荐的,不代表保户就一定要照著投资,但保户却可由此看出业务员是否是从客户的需求角度出发?以及考验其对於国内、外经济、金融现况及趋势的看法及掌握。

尽管销售人员不具有证券分析师资格,但投资型保单与投资绩效密切相关。一位对金融投资市场不熟悉的人,很难提供保户什么专业的投资建议。甚至可能连帮忙搜集有利於保户,进行正确投资决策的能力也没有。

问题6》我买的投资型保单,未来需要缴纳哪些税金?

不可避免的,许多保户之所以会买投资型保单,也是著眼於保险具有一定的节税功能。然而,根据国税局的实质课税原则,并不代表每一位保户,都能享有保单的节税优惠。假设你问这个问题的时候,业务员全都回答「是的,只要是保单,全都有节税效果」,而不是「前提是如此,但国税局仍有一些特例,例如XX状况」,那么,请你一定不要跟这位既不专业,可能只是想赚你佣金的业务员购买保单。

问题7》我该买变额(万能)寿险?还是变额年金?

「你认为我应该买变额(万能)寿险?还是变额年金就好?为什么?你卖我的这张变额(万能)寿险,其危险费率是采取第几回合生命表」?问这个问题的目的,是为了确认这位业务员,是否是真的了解你的需求,而不是为了业绩随便推销。当业务员跟你说:「买有保额的变额(万能)寿险,就算投资亏损,还有一定的寿险保障」时。如果对方没有办法给你一个满意的答案,证明你确实还有一定的身故、失能保障缺口,请一定要远离这样的业务员。

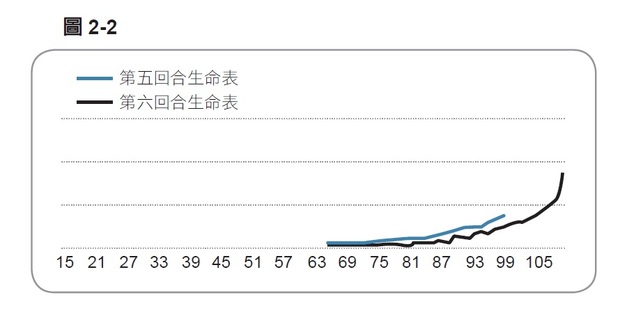

另外,采用「第五回合生命表」,以及「第六回合生命表」的同一性别、年龄、保额的危险保费,可以差到3成~4成左右(请详见图2-2)。所以,除非保户只买变额年金险,否则,就一定要注意这部分危险保费的收取标准。而且,一定要请业务员,证明卖你的这张保单,危险保费是按照第六回合生命表收费。

问题8》保单好处多,但有何缺点或风险需要注意?

「你说了这张保单的许多好处,请问它对我来说,会有什么缺点或风险,是我需要知道及注意的?」业务员通常不会说推荐标的坏的一面。但是,这却是考验业务员,是否有站在客户的立场思考的重要关卡。

举例来说,资产拨回并非固定的,假设对於已经退休,每月就需要这笔钱过日子的保户来说,就根本不适合这种保单。又例如许多高年化拨回率的保单,尽管可能「保息」,但可能是完全「不保本(也就是配息会吃到本金)」,甚至换成新台币之后,还有大幅的汇损,对於希望每月有稳定收入的保户来说,恐怕也是非常不适合。