生老病死是人生必经的循环,随著国人平均寿命已经来到82岁,退休后的养老金规画更是必需准备的课题,买保险防老,应依不同人生阶段调整保单。

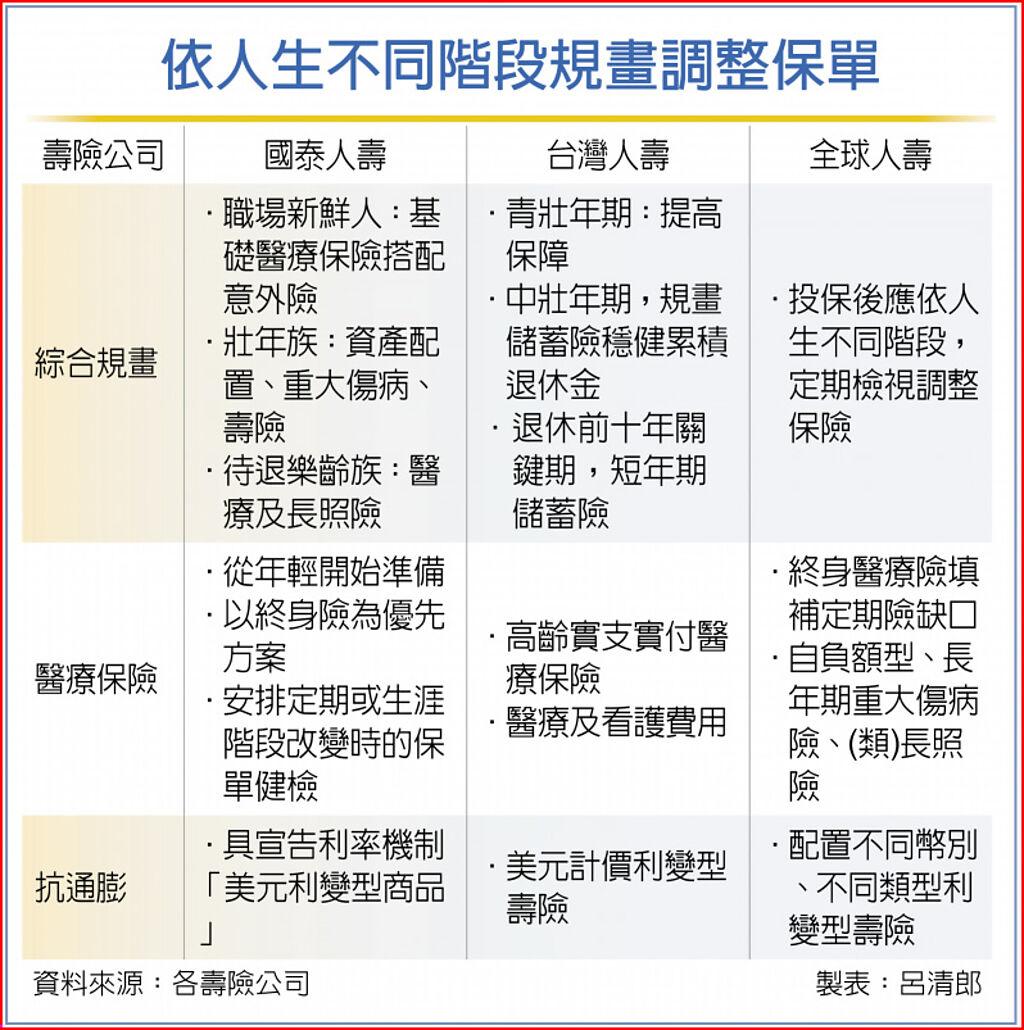

台湾人寿宏宝通讯处处经理高旭庆表示,青壮年期因庭需照顾应提高保障,一旦风险发生,家庭经济才不会陷入窘境,寿险业者建议,运用高保障型的增额型美元保单进行规画,兼具保障及累积退休金的概念。

再来进入中壮年期,家庭责任稍缓,工作收入也逐步提升,较有能力规画储蓄型保单,稳健累积退休金,随著年纪增长,退休前十年是关键期,因为有更多资金可规画累积充裕退休金,建议可采用较大金额且短年期储蓄险为退休金准备,利用确定给付金额、期别及稳定增值的特性,让退休养老时更安心。

国泰人寿认为,民众投保规画根据个人状况及生涯阶段来考量,满足不同阶段的需求和预防面临的风险。首先是职场新鲜人,初入职场经济能力与预算有限,建议保障规画先求有再求好,先规画基础医疗保险,如住院、手术、实支实付险,并搭配意外险,以国寿「自由配」元件式保险商品为例,精选13种热门保障对职场新鲜人而言具高CP值。

其次为职场壮年族,因为进入累积资产阶段,担任家中重要经济支柱,保险规画应同时兼顾资产配置、重大伤病(特定伤病)或寿险保障,如国寿「钟心满满重大伤病定期保险」,保障范围包含需积极或长期治疗的癌症、失智或慢性肾衰竭等,罹患符合健保定义的重大伤病即一次领取100万元理赔金,兼具身故保本效果。若已有子女也应纳入保障规画,以六大基础保障来建立保险广度。

最后至待退乐龄族,主要考量退休后风险承受力较薄弱,且高龄医疗需求及风险增加,为避免医疗费用侵蚀退休金,建议首重医疗及长照险保障,可参考国寿「真心守护长期照顾终身保险」,提供保险金或实物给付,在保险金和服务择一给付。

全球人寿商品副总赖庭宇指出,退休金准备观念,不能一味依赖政府的劳退、劳保等,且少子化影响,多数人更不再寄望养儿防老,且广义的退休准备,不应该仅仅是存退休金,因为随著年纪增长,身体老化、疾病或意外都是不小的威胁,无法支应退休后医疗或照护费用支出,将侵蚀退休老本。

因此愈来愈多人会选择以保险规画退休准备,就人生阶段肩负不同的责任,保障也会有所不同,更需在投保后,定期检视并调整,才能确保保单规画符合人生不同阶段的需求。