相關連結:https://wealth.businessweekly.com.tw/m/GArticle.aspx?id=ARTL ...

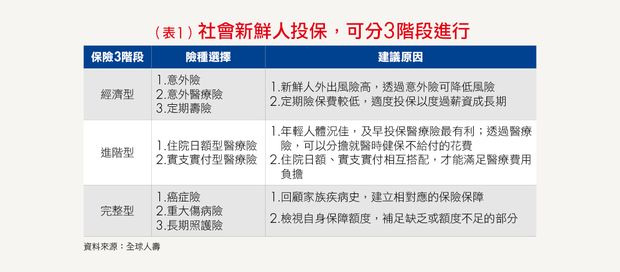

1.初入職場的新鮮人想買保險,因有預算考量,建議可從意外險、意外醫療險及定期壽險下手,先有基本保障。

2.待預算較為充足後可考慮加買住院日額型、實支實付型醫療險,補足疾病醫療保障。最後,視家族疾病風險,可再加買重大傷病險、癌症險及長期照護險等,建構完整的保障。

7月,又到了新鮮人進入職場的季節,今年台灣逐漸適應疫情,根據求職網調查,大學熱門科系畢業生有超過3份工作可以挑選,新鮮人在找工作之餘,也可以開始考慮為自己準備保險,由於新鮮人沒有存款,對風險承受能力較低,如果有一些基本的保障,可以更無後顧之憂。

但是第一張保險應該買什麼呢?這個問題要從了解自己的風險缺口開始,全球人壽建議可從意外險、意外醫療險、定期壽險下手,用較低的預算先打好保險基礎,如果預算足夠,再一步步考量醫療險、重大疾病險等,可以分3階段來規畫。

階段1》經濟型保障:意外險、意外醫療險、定期壽險

進入社會後,新鮮人不像以往待在學校的時間長,甚至有不少人上下班通勤的交通工具是機車,也增加了意外事故發生的風險,因此建議新鮮人在此時用較低的預算先規畫意外險及意外醫療險,意外險的保費較低,同時可降低事故發生時的經濟負擔。另外,比起保費較高額的壽險,也建議先規畫低保費的定期壽險,先求有再求好。

階段2》進階型保障:住院日額型、實支實付型醫療險

許多人可能會認為生病或意外住院可以住健保病房就好,所以不需要住院日額醫療險,其實若真的需要住院時,不一定能在第一時間排到健保病房,而且請假時可能沒有薪水收入,住院日額醫療險也可以補足這個薪水缺口。因此進階型保障建議同時規畫「住院日額型」、「實支實付型」2大醫療險,一次補齊住院、開刀耗材等花費需求,大大減輕就醫時的費用負擔。

階段3》完整型保障:重大傷病險、癌症險、長期照護險

前面2階段保障若已規畫完成,待新鮮人工作較為穩定、薪水有餘裕可以再增加保障時,會建議檢視家族疾病史,並建立投保的優先順序,例如家族有癌症史,或是高血壓、高血脂、糖尿病等三高史,就可依照風險較高的醫療需求如投保重大傷病險、癌症險或長期照顧險等,做相對應的風險轉移。此外,這裡也要提醒新鮮人,保險不是買最低額度就好,而是要視需求去取捨,買需要時真正用得到的保障。

新鮮人出社會後,許多人除了負擔自己的生活費外,有些人可能也會想要回饋原生家庭,甚至有人開始協助父母負擔家庭經濟,因此出社會後,在存款還不多的情況下,新鮮人更應該思考自己缺乏哪些保障,如果有家庭負擔的,更應該考量若不幸意外發生了,要如何不為家裡帶來更大負擔?哪些情況可以藉由保險轉嫁風險?在預算及保障上取得一個最佳平衡。