相关连结:https://wealth.businessweekly.com.tw/m/GArticle.aspx?id=ARTL ...

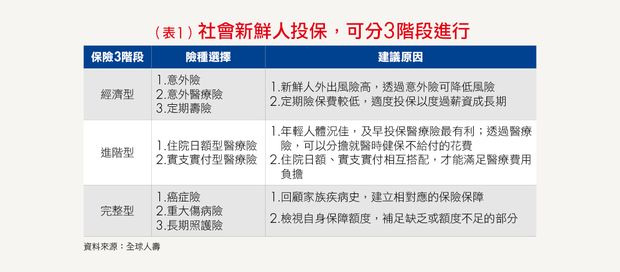

1.初入职场的新鲜人想买保险,因有预算考量,建议可从意外险、意外医疗险及定期寿险下手,先有基本保障。

2.待预算较为充足后可考虑加买住院日额型、实支实付型医疗险,补足疾病医疗保障。最后,视家族疾病风险,可再加买重大伤病险、癌症险及长期照护险等,建构完整的保障。

7月,又到了新鲜人进入职场的季节,今年台湾逐渐适应疫情,根据求职网调查,大学热门科系毕业生有超过3份工作可以挑选,新鲜人在找工作之余,也可以开始考虑为自己准备保险,由於新鲜人没有存款,对风险承受能力较低,如果有一些基本的保障,可以更无后顾之忧。

但是第一张保险应该买什么呢?这个问题要从了解自己的风险缺口开始,全球人寿建议可从意外险、意外医疗险、定期寿险下手,用较低的预算先打好保险基础,如果预算足够,再一步步考量医疗险、重大疾病险等,可以分3阶段来规画。

阶段1》经济型保障:意外险、意外医疗险、定期寿险

进入社会后,新鲜人不像以往待在学校的时间长,甚至有不少人上下班通勤的交通工具是机车,也增加了意外事故发生的风险,因此建议新鲜人在此时用较低的预算先规画意外险及意外医疗险,意外险的保费较低,同时可降低事故发生时的经济负担。另外,比起保费较高额的寿险,也建议先规画低保费的定期寿险,先求有再求好。

阶段2》进阶型保障:住院日额型、实支实付型医疗险

许多人可能会认为生病或意外住院可以住健保病房就好,所以不需要住院日额医疗险,其实若真的需要住院时,不一定能在第一时间排到健保病房,而且请假时可能没有薪水收入,住院日额医疗险也可以补足这个薪水缺口。因此进阶型保障建议同时规画「住院日额型」、「实支实付型」2大医疗险,一次补齐住院、开刀耗材等花费需求,大大减轻就医时的费用负担。

阶段3》完整型保障:重大伤病险、癌症险、长期照护险

前面2阶段保障若已规画完成,待新鲜人工作较为稳定、薪水有余裕可以再增加保障时,会建议检视家族疾病史,并建立投保的优先顺序,例如家族有癌症史,或是高血压、高血脂、糖尿病等三高史,就可依照风险较高的医疗需求如投保重大伤病险、癌症险或长期照顾险等,做相对应的风险转移。此外,这里也要提醒新鲜人,保险不是买最低额度就好,而是要视需求去取舍,买需要时真正用得到的保障。

新鲜人出社会后,许多人除了负担自己的生活费外,有些人可能也会想要回馈原生家庭,甚至有人开始协助父母负担家庭经济,因此出社会后,在存款还不多的情况下,新鲜人更应该思考自己缺乏哪些保障,如果有家庭负担的,更应该考量若不幸意外发生了,要如何不为家里带来更大负担?哪些情况可以藉由保险转嫁风险?在预算及保障上取得一个最佳平衡。