")

随著医疗水准提升,据内政部统计,2020年国人平均寿命为81.3岁,但活得愈来愈久,并不代表能健康地活到人生终点。

从卫福部统计来看,2019年「不健康余命」达到8.47年,创下近年来新高纪录,显示国人在愈来愈长寿的同时,人生最后一哩路因失能、卧床、严重慢性病等因素,造成生活无法自理的年数也持续攀升,未来长照需求势必会增加。

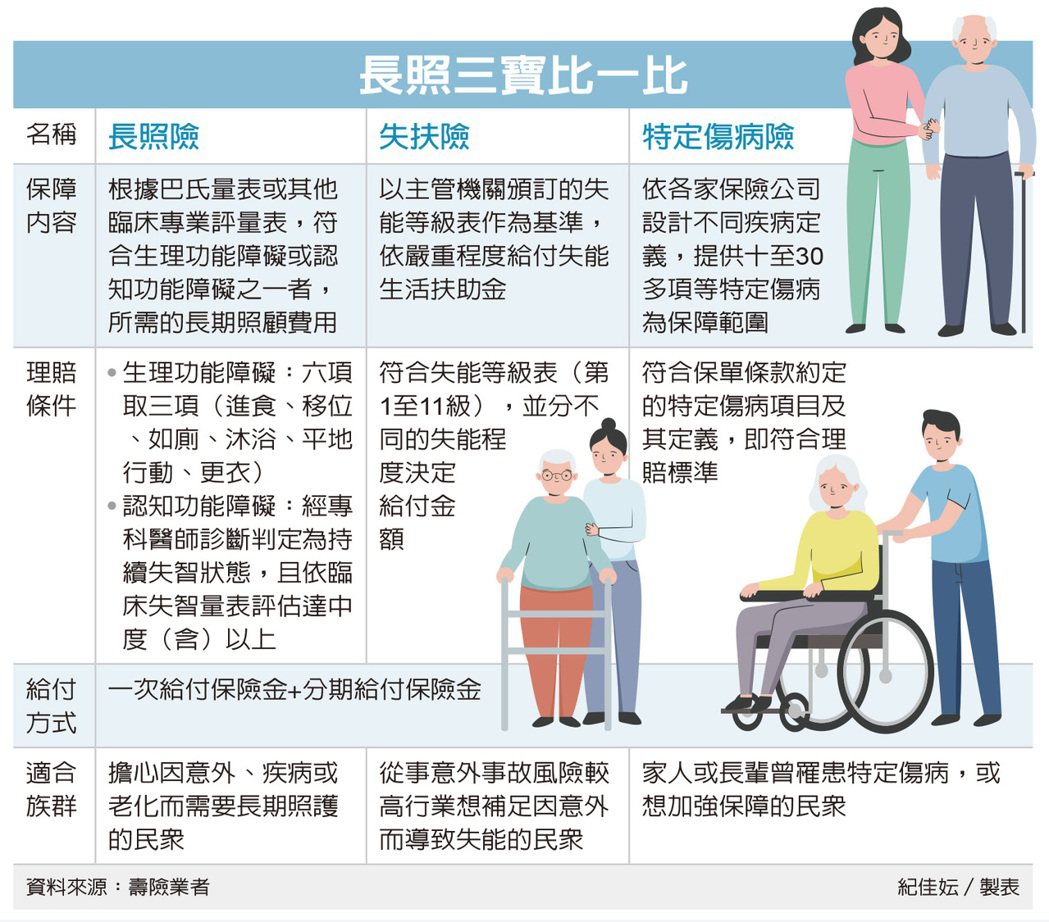

市面上具有长期照护性质的商业保险概分为长照险、失扶险、特定伤病险,差异在於保障范围,其中长照险是用「状态」来认定,根据巴氏量表或其他临床专业评量表,符合生理功能障碍或认知功能障碍之一者。

失扶险以「失能程度」做为理赔标准,因疾病或伤害致成失能程度第1至11级失能程度之一,依严重程度给付失能生活扶助金,由於每家保险公司的保单条款不同,部分提供一次性给付,另也有每月分期给付。

特定伤病险则用「伤病」来判断,依各家保险公司设计不同疾病定义,提供十至30多项等特定伤病为保障范围,如脑中风后障碍(重度)、严重阿兹海默氏症、严重巴金森氏症等,符合保单条款约定的特定伤病项目及其定义,即符合理赔标准。

此三类保险商品各有优缺点,中寿建议,投保时需特别了解定义及个人需求,可切合所需保障及避免日后理赔争议,善用长照险、失扶险、特定伤病照护险等商品,以分散遭遇疾病时需特别照料的风险。

同时需考量不同风险之间的因果关系,国寿以重度癌症患者为例,可透过特病伤病险的保障支付高额医疗费,但也可能因治疗而造成身体衰弱需要别人长期照顾,这时就须由长照险来分担照顾费用。

※ 欢迎用「转贴」或「分享」的方式转传文章连结;未经授权,请勿复制转贴文章内容